中文

中文

EN

EN

2021-2026年中国PTFE市场供需现状及投资战略研究报告

本报告由华经产业研究院出品,对中国PTFE行业的发展现状、竞争格局及市场供需形势进行了具体分析,并从行业的政策环境、经济环境、社会环境及技术环境等方面分析行业面临的机遇及挑战。还重点分析了重点企业的经营现状及发展格局,并对未来几年行业的发展趋向进行了专业的预判。为企业、科研、投资机构等单位了解行业最新发展动态及竞争格局,把握行业未来发展趋势提供专业的指导和建议。

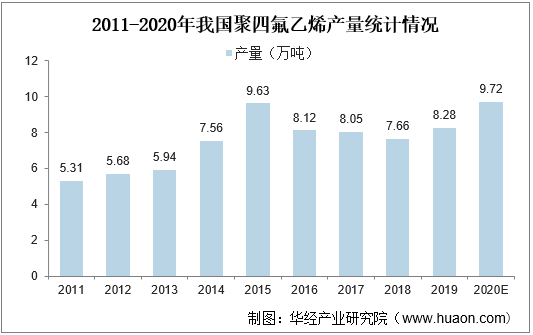

聚四氟乙烯( PTFE)是四氟乙烯( TFE)的聚合物,是一种重要的有机氟材料,具有优良的介电性能和很低的摩擦系数。通常用作工程塑料,可制成聚四氟乙烯管、棒、带、板、薄膜等,在工业、日常生活等领域均有广泛应用,有“塑料王”的美称。近年来,全球聚四氟乙烯消费量迅速增加,达到氟树脂消费总量的70%左右,其中我国自2010年以来伴随着发达国家PTFE产能向高端化、特种化转型,其部分中低端PTFE产能向我国迁移,目前我国慢慢的变成了全球聚四氟乙烯主要生产国,据测算2020年我国聚四氟乙烯有效产能为14.96万吨,实现产量9.72万吨,约占到全球市场的60%。

市场上常见的聚四氟乙烯一般划分为两类,分别是悬浮聚四氟乙烯和分散聚四氟乙烯。其中悬浮聚四氟乙烯树脂一般为白色,颗粒规格相对较大,通过特定的处理后,能够得到各类颗粒度的粉末,主要加工为多种规格的密封件。分散聚四氟乙烯可分为两类,分别是粉末和浓缩分散液,分散树脂加工而成的微孔薄膜、纤维、管材等也作为高端材料应用于国防水、过滤等领域,浓缩分散液则主要使用在于各种涂层。

本研究报告数据主要是采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据大多数来源于国家统计局,部分行业统计数据大多数来源于国家统计局及市场调查与研究数据,企业数据大多数来源于于国统计局规模企业统计数据库及证券交易所等,价格数据大多数来源于于各种类型的市场监测数据库。

第二节 2016-2020年中国PTFE行业(所属行业)不同规模企业数据分析

第三节 2016-2020年中国PTFE行业(所属行业)不同所有制企业数据分析

从产能分布来看聚四氟乙烯的产能集中度比较高,2019年国内PTFE生产企业共有12家,行业产能集中度前五位的企业占到产业总产能的75%以上。而国内生产的PTFE大部分是通用型、中低品质的产品,行业壁垒低,行业在2015年以前曾经历盲目扩张阶段,产能严重超过标准,行业整体开工率已连续三年维持在60%附近。行业产能排名前三的企业分别是山东东岳、昊华科技以及浙江巨化,面对行业中低端产能过剩的局面,各地相关产业规划都精确指出未来氟化工高端转型、强化氟聚合物开发的发展思路。